让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头|博望财经

文|恒心

阿里巴巴与上汽集团共同滋长的智能座舱企业——斑马智行,认真向港交所递交上市苦求。

2025年8月21日,阿里巴巴发布公告称,拟分拆斑马智行并在香港结合交游所主板零丁上市。而就在阿里巴巴发布公告的前一天,港交所表现了斑马智行的上市苦求文献,联席保荐东谈主为德领悟银行、中金公司和国泰君安海外。

这家被胡润斟酌院估值220亿元的独角兽,头顶“中国最大软件界说智能座舱处治决策商”的光环,手合手遮蔽60个主机厂、超800万辆车的落地范围。

联系词,光环之下,斑马智行招股书揭示了三年累亏逾26亿元的现实。在“系统级OS处治决策”收入占比超80%的背后,其毛利率从2022年的53.9%一齐下滑至2024年的38.9%。

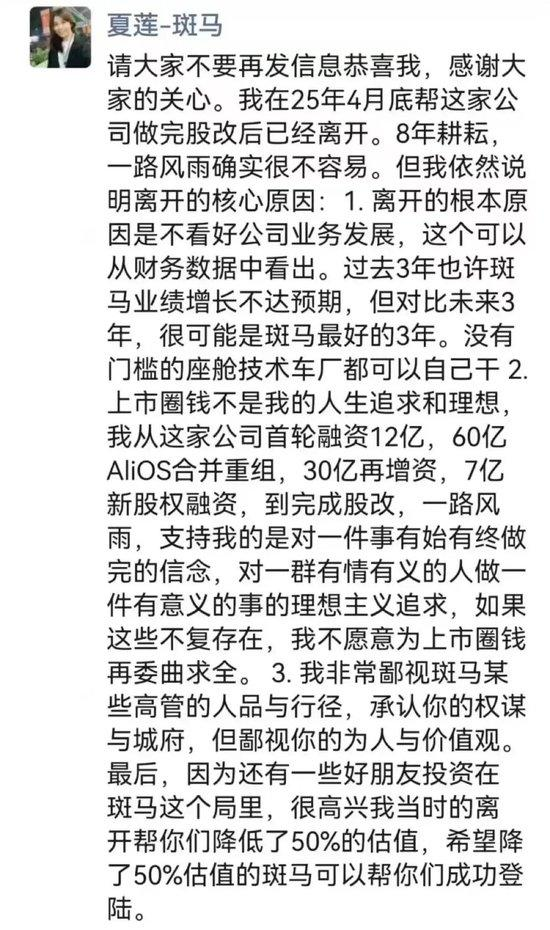

更灾祸的是,就在斑马智行IPO的要道节点,2025年8月23日前CFO夏莲在一又友圈大发长文,快东谈主快语地品评老东家,大致真义是这样几点,一是不看好公司业务发展,她合计莫得本领门槛的座舱本领车厂都不错我方干;二是质疑斑随即市是为了“圈钱”;三是看轻斑马某些高管的东谈主品与举止。

01

行业龙头:光环之下的本领护城河

天眼查数据自大,斑马智行教训于2015年11月,由阿里巴巴与上汽集团联手打造,面向汽车和交通行业提供智能汽车操作系统、智能汽车处治决策、数字交通处治决策。据悉,阿里巴巴通过上海赛为、浙江天猫、淘宝中国及杭州灝月转折持有斑马智行约44.72%的股份,戒指约40.17%的投票权;上汽则通过上海赛为及嘉兴瑞佳转折持有约33.34%的股份,戒指约37.16%的投票权。分拆完成后,瞻望阿里巴巴持股比例将降至伊始30%,斑马智即将不再纳入阿里巴巴同一报表范围,但仍是其伏击的联系公司。

斑马智行充分协同阿里巴巴集团在语音、视觉、芯片、IoT、云接洽、舆图、支付、电商等领域本领和生态上风,和车企一皆再行界说汽车,为用户打造灵敏出行空间,提供灵敏驾乘职业和丰富车生活。基于自研AliOS打造斑马智行智能汽车处治决策,当今仍是协作上汽、一汽、南北各人等车企10余个汽车品牌、40多款车型、100多万辆智能汽车上。

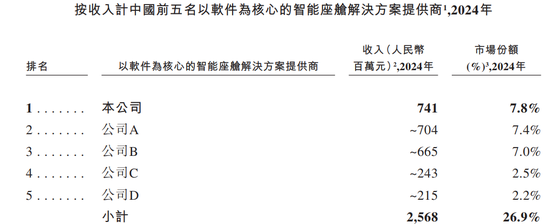

毫无疑问的是,斑马智行的行业地位构筑于稀缺的本领整合才调。凭证灼识询查数据,按2024年收入接洽,斑马智行是中国最大的以软件为中枢的智能座舱处治决策供应商,按处治决策搭载量接洽一样位列榜首。

更中枢的壁垒在于本领架构的圆善性。斑马智行是国内仅有的两家统统自研汽车操作系统的第三方供应商之一,更是独逐一家将智能汽车体验的三大中枢守旧无缝整合的企业:系统级操作系统处治决策、AI全栈端到端处治决策和车载平台职业。

这一本领护城河在AI领域尤为隆起。据IDC 2025年论说自大,斑马智行的大说话模子才调在九家国内顶级汽车AI公司中笼统名按序一,在车辆戒指、驾驶、文娱等真确场景的发达超过同业。

商场遮蔽章证了其生意价值。死心2025年6月30日,斑马智行的处治决策已搭载于60个主机厂的逾800万辆汽车,遮蔽伊始14个国度。搭载量从2022年的83.5万台飙升至2024年的233.4万台,复合年增长率高达67.2%,远超行业平均水平。

02

财务密码:亏蚀背后的计谋博弈

斑马智行的财务数据揭示了一个典型本领企业的成长悖论:本领伊始与盈利极重并存。

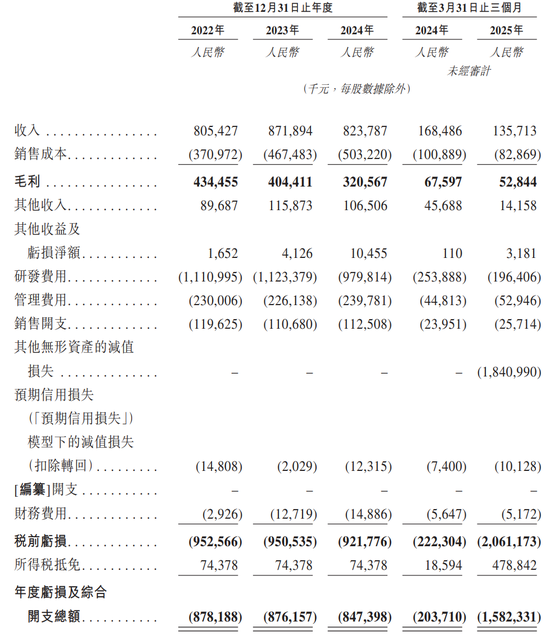

据招股书自大,2022年至2024年斑马智行营收在8-9亿元区间踌躇(8.05亿、8.72亿、8.24亿),而同期亏蚀别离达8.78亿、8.76亿和8.47亿元。2025年第一季度亏蚀及笼统开支更是骤增至15.82亿元,远超同期1.36亿元的收入。

对此,斑马智行在招股书中也进行了讲明,称“自教训以来,咱们一直扩充的核情绪谋是持久本领伊始、深度产物整同一与伊始主机厂拓荒雅致协作关系。这些计谋重心需要无数前期投资,尤其是在自主研发汽车操作系统、全栈东谈主工智能才调及原生AI诓骗方面。因此,咱们于往绩记载时代产生了净亏蚀,这主要反馈了咱们主动遴荐提前投资于基础本领的决策。”

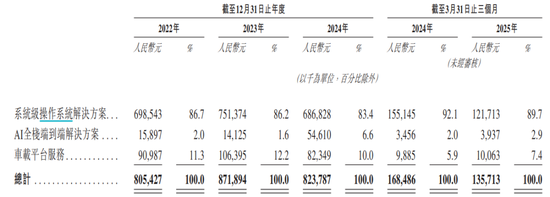

深刻业务结构可见计谋意图。系统级操作系统处治决策孝顺了超80%的收入,但该业务毛利率从2022年的54.4%降至2024年的38.6%,2025年Q1进一步下滑至37.6%。这一下滑并非随机,而是源于其“计谋性订价”策略——通过优惠要求加快商场渗入,尤其在与大型主机厂的协作中主动让利。

研发参预组成另一重财务压力。三年间研发开支累计达32.14亿元(2022-2024年别离为11.11亿、11.23亿、9.80亿),远超同期营收。

值得幸运的是,斑马智行在AI领域的布局已显现增长后劲,AI全栈端到端处治决策收入从2022年的0.16亿元增至2024年的0.55亿元,复合年增长率达85.3%,成为增速最快的业务板块。

此外,据招股书自大,斑马智行本次IPO募资金额将用于加强研发参预、增多中国商场份额、拓展全球商场、援救业务收购及彭胀策画,以及补充营运资金等。

03

畴前挑战:双重依赖与行业变局

斑马智行的成长叙事中,两大巨头的身影持久挥之不去。

上汽集团当作控股激动兼最大客户,2022年孝顺了54.7%的营收,尽管该比例在2024年降至38.8%,但客户逼近渡过高的风险依然显贵。阿里巴巴则上演了更复杂的脚色:既是持股44.72%的第一大激动,又是中枢供应商(2022-2024年采购占比53.5%、58.4%、50.5%)。

这种双重依赖组成独有的生意悖论——既获取安逸的订单与本领协同,又制约了零丁发展空间。招股书泄露,斑马智行向阿里巴巴采购云职业、软件职业及分享职业,同期朝上汽采购硬件产物。

行业变局正在加重本领博弈。跟着高通、英伟达等芯片厂商加快渗入座舱软件层,科技公司与主机厂自研OS的比例普及,第三方处治决策商的糊口空间濒临挤压。斑马智行在招股书中坦承,“本领需要持久大范围资金援救,可能长久无法取得大范围生成见效”。

应收账款问题折射分娩业链话语权的不屈衡。2025年第一季度应收账款盘活天数攀升至265.6天,远超2022年的155.9天,自大回款压力不息加重。

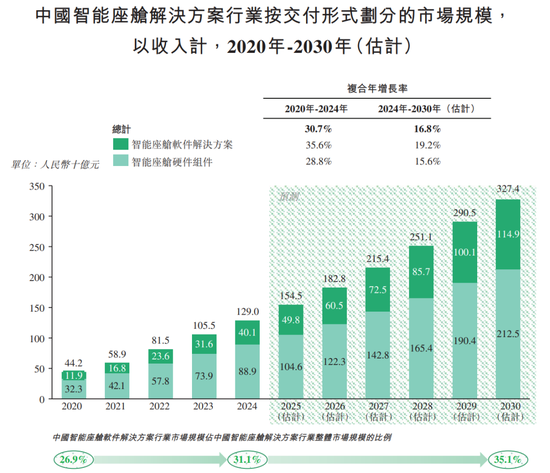

本领参预的马拉松尚未抵达盈利止境站,斑马智行的老本之路映射了统共智能汽车产业链的价值重构。中国智能座舱商场将以16.8%的年复合增长率奔向3274亿元范围(2030年),其中基于软件的处治决策增速高达19.2%。

斑马智行遴荐的计谋旅途显明可见:用短期利润相通商场份额,用本领深度构建竞争壁垒。当汽车产业从“电动化”的上半场转向“智能化”的下半场,老本商场的耐烦将濒临现实拷问。

对单一本解析线押注过重,如故对行业终端判断精确?谜底将写在斑马智行畴前三年的财务报内外。博望财经将不息暖热。

新浪声明:此音尘系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或阐明其描写。著作履行仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李芊蔚