让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开首:CFC商品政策盘考

作家 | 中信建投期货 盘考发展部 石丽红

盘考助理涂标

本陈说完成时候 | 2025年8月17日

不毛辅导:本陈说不雅点和信息仅供恰当证监会恰当性解决律例的期货交游者参考。因本平台暂时无法缔造拜访扫尾,若您并非恰当律例的交游者,为限定交游风险,请勿点击搜检或使用本陈说任何信息。对由此给您形成的未便暗示忠实歉意,感谢您的清楚与配合!

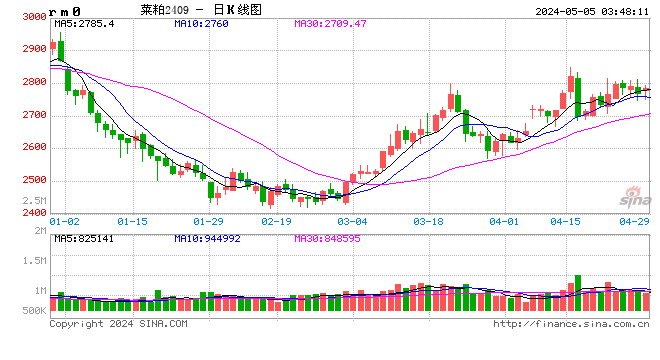

本周菜系行情跌宕滚动,受对加菜籽反推销初裁及澳菜籽入口风云影响,菜系油粕高开低走,且基本回吐前期涨幅。咱们合计澳菜籽入口预期一方面缓解了菜系供应不及担忧,但另一方面也无法完满取缔加菜籽的供应地位。关于我国而言,异日菜系油粕供应产区将呈现多元化特征,需要同期顺心各个产区的报价情况。

高“表面”榨利重叠澳菜籽入口预期阻碍上行径能

8月14日针对加菜籽入口的保证金要求进展落地实行,导致入口加菜籽榨利快速走弱,基本丧失入口可能性。与此同期,市集顺心到外洋澳菜籽对华报价,11月-12月船期参考价钱570-571好意思元CNF,表面上赐与国内600元/吨以上的菜籽压榨利润。此外,市集本周同期出现4万吨11月船期迪拜菜粕入口。双重施压下,菜粕及菜油合约回落着落。

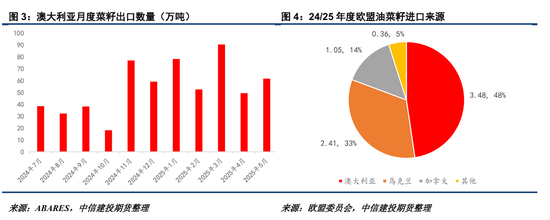

澳菜籽短期出口后劲暂有限

天然市集对澳菜籽入口抱有期待,但短期内澳菜籽旧作供应后劲不及。24年12月至25年5月,澳菜籽累计出口依然达到392万吨,若6-7月月均出口50万吨,则澳菜籽累计出口依然接近492万吨。ABARES测度澳菜籽24/25年度产量610万吨,去掉依然出口的部分,新季上市前可售依然未几。咫尺25/26年度澳菜籽暂不决产,上市需至11-12月,最早出口到华时候也要到25年底。谈判到海关检疫及油厂入库压榨也需要一段时候,预测澳菜籽对01合约的供应补充能力相对有限。

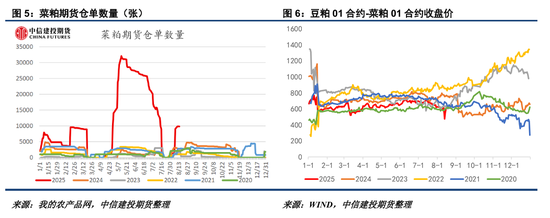

交割节点太远,菜粕01合约需顺心豆粕走势

即便如斯,菜系油粕尤其是菜粕01合约却在近期出现显然着落,咱们合计这主如果前期交割品题材热度降温,多头主动止盈离场导致。咫尺菜粕主力合约依然切换到01合约,而09合约仓单也在宽泛注册生成,交割品题材情谊不及。关于01合约而言,天然后期也有交割品数目供应风险,但当今时候相对较远,且四季度为菜粕需求淡季,市集对水产刚需不抱期待,从而激发豆菜粕01合约价差缔造预期,部分资金作念多01合约豆菜粕价差。不外,从去库角度开拔,咱们仍不合计豆菜粕价差会完满缔造。当澳菜籽入口题材退温后,咱们倾向于菜粕01合约估值具备反弹后劲。

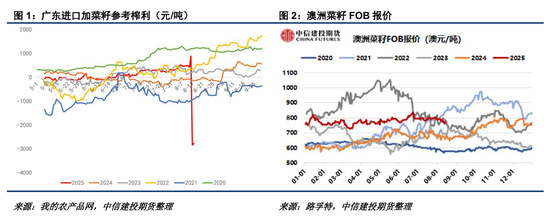

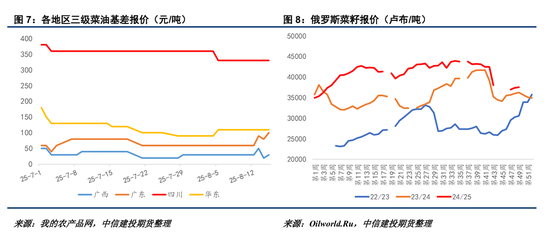

菜油对加拿大依赖度较低,需顺心迪拜及俄罗斯报价

菜油供应答加拿大的依赖进度相对偏低,班师入口菜油在我国供应当中占据相配比例,且交割品性量隐患相对较低。受制于国内疲弱的需求,以及预期可取得的俄罗斯菜油入口补充,市集对菜油库存去化幅度相对悲不雅。不外,俄罗斯及乌克兰新季菜籽尚有一段时候,旧作可售数目较少,近期迪拜菜油CNF报价也在1150好意思元/吨独揽,短期内菜油估值尚有维持。

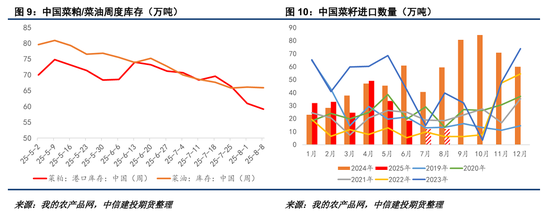

油粕仍为去库预期,后期需顺心加菜籽入口“洗船”可能性

从节律上看,澳大利亚菜籽、俄罗斯菜油等入口补充较难在短期内结束,预测8-10月技术中国菜系油粕保管去库预期。内容上,在短期内更有可能发生的是中国产业取消9-11月的加菜籽入口公约,国内菜籽压榨将进一步放缓。从这一角度开拔,菜粕11合约或相对偏强,因为近月洗船将进一步缩减其供应,而澳菜籽也无法在11月入榨补充。

总的来说,咱们倾向于本周菜系油粕合约均有一定“超跌”。一方面,澳大利亚菜籽在短期内较难扭转国内菜系油粕去库趋势,菜粕、菜油估值不应该弱于“反推销”初裁发布之前的水平。另一方面,咫尺对菜系油粕形成上方估值压力的主如果相对悲不雅的“产业利润”预期。由于菜粕、菜油基差均抓续偏弱,一朝国内出现迪拜菜油/菜粕表面入口利润,市集容易产生对锁套盘的倾向性。仅仅迪拜菜系供应毕竟有限,而俄罗斯又未到上市岑岭期,现阶段对锁套盘的总量将受连接,周度级别仍然看佳肴系油粕反弹。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵想远